クレジットカードを使用することで

成金の世界を体験できる

クレジットカードの

すばらしいメリット

お金を自動で増やす練習ができる

お前ら低所得貧民でも

不労収入を作れる事を知る

金持ちが、金持ちなのは、

日ごろの労働による収入に加えて、

放っておいても手に入るような

不老収入があるからである。

例を挙げると、株や不動産収入などである。

株や不動産は、

元々の資金が無いと参入できないので、

お前には無縁であるが、

他の方法で不老収入を作る事ができる。

貯まるポイントも不労所得

ポイントを統合できる

゚+。:.゚(*゚Д゚*)キタコレ゚.:。+゚

私達が普段良く使う、

コンビニ1つ取っても、メリットがある。

通常は、コンビニそれぞれに

独自のポイントカードなる物があるが、

利用するコンビニに応じて、

複数ポイントカードを所有しなくてはならない。

ポイントカードが複数あるだけでも面倒なのに、

さらにポイントが分散され、

なかなか貯まらない。

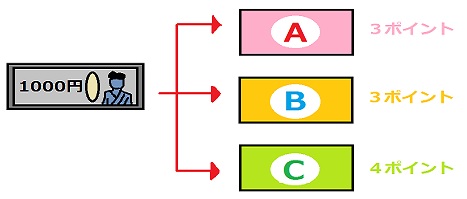

例えば、一日の間に、

3種類のコンビニに立ち寄り、

合計1000円使えば、

およそ10ポイントは貯まるところだが、

この10ポイントが、各コンビニごとに、

見事に分散されちゃう(怒)。

コンビニAで3ポイント、

コンビニBで3ポイント、

コンビニCで4ポイントと、それぞれ

独自のポイントに分散される事になり、

貯まる速度は、3分の1になってしまう。

こうなると、1年もすると、

ろくにポイントが貯まらないカードが

必ず1枚は出てくる。

この場合、サイフの整理をした時などに、

真っ先に破棄されるのは、

もちろん、Cのカードである。

165ポイント程度なら

「捨ててもいいや」となり、

ドブに捨てる事が多々ある。

この場合、そのポイントは

死筋ポイント(ゴミ)となる。

しかし、お金を生み出す

センスがある人は、

たった1枚のクレジットカードを賢く使い、

全てのポイントを統合している。

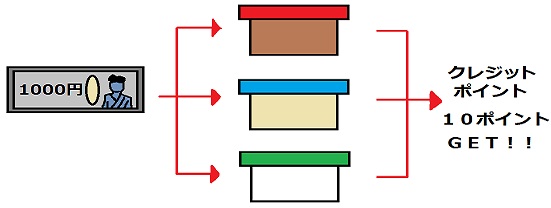

先のコンビニの例で行くと、

クレジットカードが1枚あれば、

どのコンビニに行こうが、

同じ種類のポイント(クレカのポント)が、

どんどん貯まる。

また、コンビニによっては、

独自のポイントカードで

ポイントだけもらった後、

支払いはクレジットカードで行う事で、

「コンビニのポイント」と

「クレジットのポイント」の両方を

GETできる事がある。

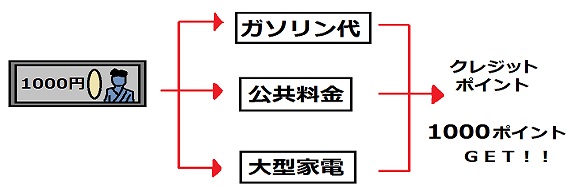

コンビニに限らず、電気屋で家電を買おうが、

家具屋で家具を買おうが、

あるいは、ネットショッピングで

いやらしいDVDを購入しようが、

1枚のクレジットカードで支払う事により、

常に同じポイントが付与されるので、

あっという間にザクザク貯まるのである。

近年では、あらゆる店舗・

ネットショッピングでカード支払いができる。

ネットショッピングの場合、

面倒な「銀行振込」や

「コンビニ決済」をしなくても、

クレジットカード支払いにより、

自宅のパソコンから支払えるため、

手間と時間と交通費が浮く。

これらの事から、

ポイントカードを1000枚所持するよりも、

クレジットカードを1枚駆使している方が、

はるかに有益だという事が言える。

さらに、ジャラジャラ重い小銭を

持ち歩かなくても良いという

特性も兼ね揃えている。

普通に生きていれば、一ヶ月の間でも、

意外とお金を使うものである。

消耗品、嗜好品、食費、交際費、ガソリン代、

税金、光熱費など、

なんだかんだで10万円は軽く使っている。

これらを全部

クレジットカードで決済すると

それだけで相当のポイントを稼げるのである。

普段と同じ生活をしているだけで、

一ヶ月に1000ポイント(円)が

空から降ってくるから愉快だ。

「月に1000円程度で喜ぶな」と

思われそうだが、もちろんコレだけではない。

これは、

「なにもしなくてもお金は作れる」

と言う事の、入門編であり、

ほんの一例にすぎない。

こうやって、月に1000円を作り出せる人は、

不労収入のセンスがあるという事なのだ。

月に1000円の不労収入を作れる人は、

金を作るコツをつかんでいるので、

毎月5000円・10000円と、

不労収入が飛躍していく。(マジ)

逆に、不労収入が0円の人は、

「いつまでたっても低所得」という傾向がある。

スポンサードリンク

公共料金をもクレジット決済

Σ(゚Д゚ノ)ノ おおぉぉぉぉ〜

毎月の悪夢である公共料金も、

クレジットを通す事で、

同一のポイントを手に入れられる。

大抵の人が、普段、現金払いか、

「銀行引き落とし」にしてあると思うが、

クレジット決済で登録しても、

同じく「銀行引き落とし」である。

つまり やってる事は

まったく一緒

なのに、後者(クレジット)の場合は、

凄まじいポイントが付与される。

ジュースやパンと違って、

公共料金は単価が高いだけにポイントも大きい。

現金で払っていた時代と

毎日同じ事をしているのに

毎日、付加価値が付いてくる。

それがクレジットカード。

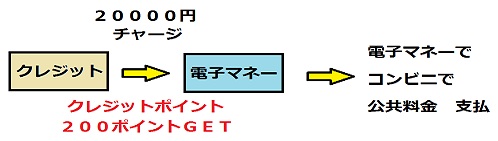

ただし、コンビニではクレジットカードで直接、

公共料金は支払えない。

パソコンで、クレジットカードから

電子マネーにチャージ(入金)、

その電子マネーで、コンビニで支払う

という手間をかける必要がある。

正確には、公共料金で

ポイントを稼ぐと言うよりも、

電子マネーにチャージ(入金)した時に、

(間接的に)ポイントが稼げる事となる。

公共料金だけでも、

200〜300ポイント(円)程度は

ゆうに稼げるだろう。

しかしながら、金額の問題ではない。

前と変わらぬ生活、同じ手間・労力で、

不労収入を稼いだ事実が非常に尊いのだ。

これを応用してステップアップしていけば、

何倍もの不労収入を作り出す事が可能である。

普段、現金で払っている人は

こんな事は一切考えないはずだ。

その時点で

すでに差が付いているのだ。

それに気が付かない人は、

永遠に昇給の無い固定給だろう。

「クレジットカード」

=「借金の可能性」ではない。

「クレジットカード」

=「飛躍の可能性」である。

クレジットカードの話はここまでだが、

さらにマネースキルを磨いていきたい人は、

関連カテゴリーの

「お金と人生の話」へと、読み進めてもらいたい。

ここでは、一気に話のレベルが上がるが、

誰もが憧れる、

夢の不労収入に必要な知識・実践へ、

順次展開していくッ!!

「お金と人生」の

カテゴリーへ移動する

お金が自然に貯まるアヒャーな人

まったくお金が貯まらない人

スポンサードリンク

関連カテゴリーへ進む

お金が自然に貯まるアヒャーな人

頑張ってるのにお金が貯まらない人

前のページへ戻る

クレジットカードへの誤解が

貧乏の原因

お客様はネ申で

お客様はネ申で